はじめに

経営者や個人事業主のみなさん、お疲れ様です。経営者の右腕コンサルタント、中小企業診断士の大池です。

突然ですが、今この瞬間、会社や事業の通帳にいくら入っているか、パッと答えられますか?

「うーん、今月は支払いがキツいなぁ」「いや、結構あるはずだけど、使っていいものか…」——数字が得意でも苦手でも、この現預金(現金と預金)の悩みは尽きません。

とくに私たち浜通りは、震災やコロナ禍など「まさか」の出来事を何度も経験してきた地域です。帳簿の上では黒字でも、その後の需要の急変で資金繰りが一気に苦しくなる——そんな場面を、身をもって知っている方も多いはずです。だからこそ、「守り」としての現金がどれだけ大切か、骨身に染みていることと思います。

でも、「じゃあ、いくらあれば安心なの?」と聞かれると、意外と答えられないもの。今日はそのモヤモヤをスッキリ解消します。「数字は苦手!」という方も、健康診断で自分の血圧を測るくらいの感覚で、気軽にお付き合いください。

なぜこの記事を書いたのか

中小企業や個人事業主の方とお話ししていると、「現預金って、いくら持っておけばいいの?」という基準がわからず不安、という声を本当によく聞きます。

会計の世界や税理士の先生からは「キャッシュフローが大切」と言われます。でも実は、「じゃあ具体的にいくら手元に握っておけばいいのか」という明確な基準は、教科書にもはっきりとは書かれていません。

そこでこの記事では、数字が苦手な方でも今日から使える「現預金の適正額」の実践的な目安をお伝えします。

そもそも、なぜ現金が大切なのか?(黒字倒産のワナ)

まず、少しキツい話から。事業が立ち行かなくなるのは、赤字だからではありません。「支払いができなくなった時」です。

いくら帳簿上で利益(黒字)が出ていても、仕入れ代金や給料、借入の返済が1日でも遅れれば、信用はガタ落ち。最悪の場合は黒字倒産です。

現預金は、事業の「血液」です。これが尽きてしまえば、どんなに立派な会社・お店でも止まってしまうのです。

結局いくら必要なの? ──「月商」で考えよう

では、現預金はどれくらい持っておけばいいのか。難しい計算は不要です。使うモノサシは「月商(げっしょう=1ヶ月の売上高)」だけ。

かんたん計算:月商 = 年間の売上高 ÷ 12ヶ月

多くの事業者を見てきたコンサルタントとしての結論から言うと、目指すべきラインは次のとおりです。

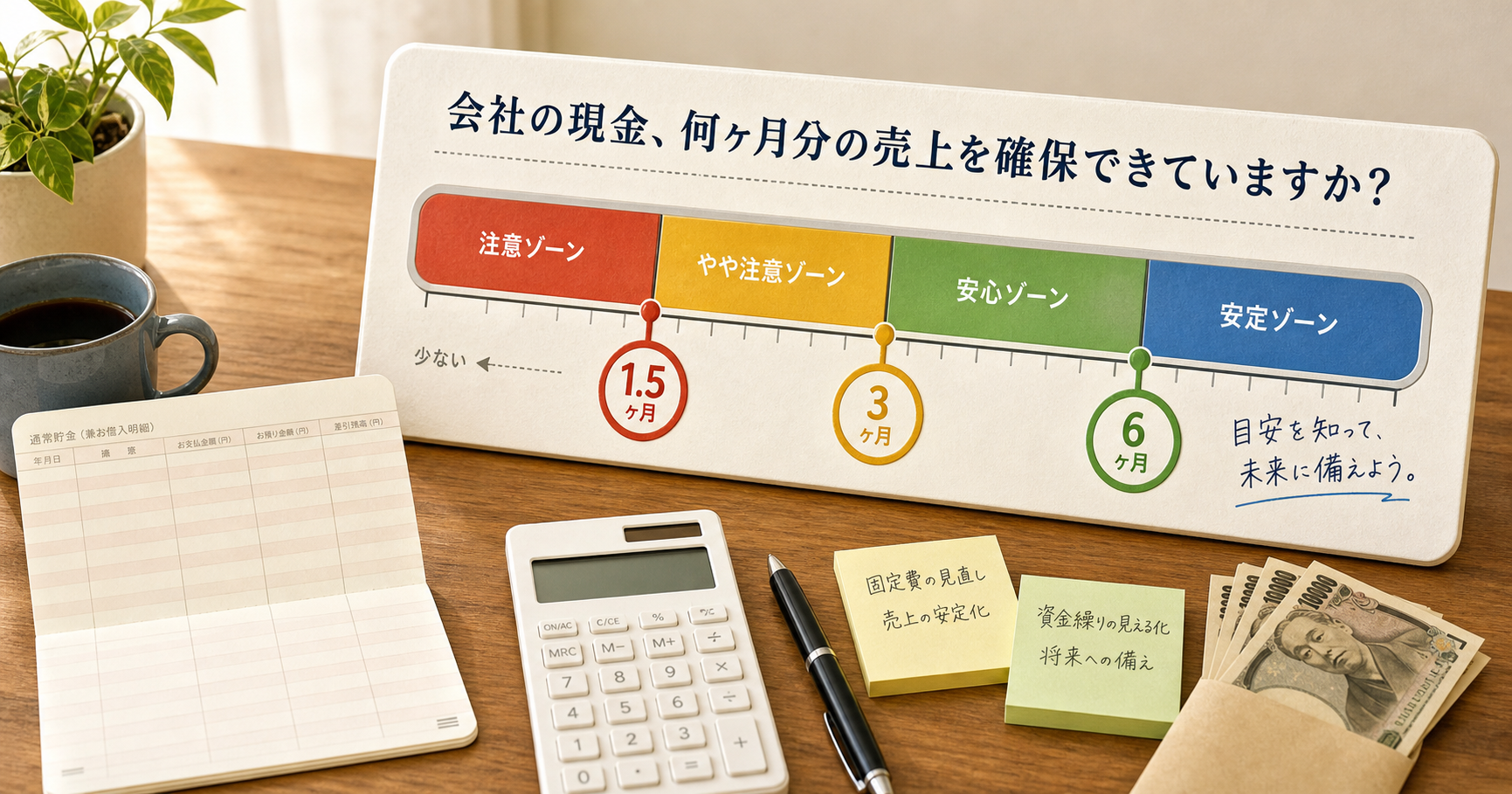

⚠ 危険ライン:月商の1.5ヶ月分“未満”

- 状態:人の体で言えば「貧血で今にも倒れそう」。

- 解説:急な支払い、売上の落ち込み、取引先の入金遅れが重なると、一気に資金ショート(息切れ)の危機に。夜も安心して眠れず、金融機関からの評価も厳しくなります。

◎ 安心ライン:月商の3ヶ月分

- 状態:「血圧もヘモグロビン値も適正範囲で健康的!」

- 解説:まずはここを目指しましょう。これだけあれば、不測の事態が起きても約3ヶ月は持ちこたえられる計算です。精神的にもかなり余裕が生まれます。

★ 理想(浜通り推奨)ライン:月商の6ヶ月分

- 状態:「適正値に加えて、万が一のときの輸血パックも十分」。

- 解説:震災からの復興やコロナ禍など、さまざまな変化を経験してきた浜通りの事業者には、私は「月商6ヶ月分」を強くおすすめしています。

なぜなら、この地では「まさか」が現実に起こることを、私たちは知っているからです。サプライチェーンの混乱や急な需要の変化にも耐えられる「事業の体力」を持つこと。それが、この地で長く事業を続けるための「お守り」になります。

注意!「持ちすぎ」も考えもの(お金が寝ていませんか?)

「よし、それなら借金してでも月商12ヶ月分くらい持ってやろう!」——いえ、ちょっと待ってください。

輸血パックも、使用期限が切れて廃棄になってしまっては意味がありませんよね。必要以上に抱え込む現金は「寝ているお金」です。

- チャンスの損失:本来なら、新しい設備を買ったり、広告を出したり、人の採用や研修に投資したりして「もっと稼ぐ」ために使えたはずのお金です。

- 目減りのリスク:今の時代、銀行に預けても金利はほぼゼロ。物価が上がれば(インフレ)、お金の価値は実質的に下がっていきます。

現預金は、「守り」に必要な分(理想は月商6ヶ月分!)をしっかり確保したら、残りは「攻め」=未来への投資に回してこそ経営です。

(理想は月商6ヶ月分)

(設備・採用・広告)

まとめ:経営者の仕事は、事業の「健康状態」を見続けること

現預金の管理は、「いくらあれば安心か(守り)」と「いくら投資に回すか(攻め)」のバランスゲームです。

- まず、自社の「月商」を把握する。

- 次に、通帳を見て「月商の何ヶ月分あるか」を確認する。

- 「安心ライン(3ヶ月)」、できれば「推奨ライン(6ヶ月)」を目指す。

- それを超えた分は、未来のためにどう使うかをワクワクしながら考える!

これが、数字が苦手な方でもできる最強の財務管理の第一歩です。さあ、今すぐ自社の「健康状態」をチェックしてみましょう!

「自社の適正な現預金額を一緒に見てほしい」「資金繰り表をつくりたい」という経営者・個人事業主のみなさんは、お気軽にご相談ください。初回相談は無料です。